Business-Kreditkarte: Flexibilität für Ihr Unternehmen

Business-Kreditkarte: Finanzielle Flexibilität für Ihr Unternehmen. Entdecken Sie die Vorteile und bequemen Zahlungsmöglichkeiten jetzt!

25 jul 2023

Die Business-Kreditkarte ist ein vielseitiges, leistungsstarkes und unverzichtbares Instrument für mittlere und große Unternehmen.

Mit dieser Karte können Sie alle möglichen Vorteile nutzen, sowohl für Ihre Geschäftsausgaben als auch für den Betrieb Ihres Unternehmens. Es kann auch Ihre Kreditwürdigkeit und die Ihres Unternehmens verbessern.

Vielen Unternehmern ist jedoch nicht klar, welche Vorteile sie haben und warum sie notwendig sind. Deshalb haben wir alle Informationen zusammengestellt, die Sie brauchen.

Hier erklären wir Ihnen:

Die Arten von Business-Kreditkarten.

Wie sie funktionieren.

Welche Arten es gibt.

Welches sind die besten Business-Kreditkarten.

Vorteile und Nachteile.

Was Sie wissen sollten, bevor Sie Ihre Karte auswählen.

Was ist eine Business-Kreditkarte?

Der Name ist fast selbsterklärend - eine Kreditkarte für Unternehmen und deren Ausgaben, richtig?

Richtig, Business-Kreditkarten sind normalen Kreditkarten sehr ähnlich.

Allerdings werden sie von privaten Anbietern (u. a. Visa, Mastercard, American Express und Discover) direkt an Unternehmen ausgegeben. Selten werden sie direkt von Banken ausgegeben.

Und wie funktionieren sie?

Theoretisch funktionieren sie genauso wie eine private Kreditkarte, aber sie werden für Geschäftskonten ausgestellt und ihre Gebühren sind für Geschäftsausgaben bestimmt.

Sie helfen Ihnen auch, Ihre persönlichen Finanzen von Ihren Geschäftskonten zu trennen, wodurch Sie mehr Kontrolle über Ihre Finanzen und mehr Liquidität für Ihren Kredit erhalten.

Und da sie für Unternehmen und Körperschaften bestimmt sind, bieten sie viele zusätzliche Vorteile. Zum Beispiel höhere Kreditlimits, Reiseboni und Prämien und vieles mehr.

Sie können sich für eine Geschäftskreditkarte entscheiden, wenn Sie selbstständig sind. Oder wenn Sie der Inhaber oder Geschäftsführer eines kleinen oder mittleren Unternehmens sind.

Sie können die Karte für alle Arten von Ausgaben verwenden, die Ihrem Geschäftskonto zugerechnet werden. Daher ist es nicht empfehlenswert, die Karte für private oder nicht geschäftliche Ausgaben zu verwenden.

Sie können auch Mitarbeiter zu Ihrer Karte hinzufügen, um die Verwaltung der Geschäftsausgaben zu delegieren und zu erleichtern. Je nach Plan können Sie sogar Karten für Ihre Mitarbeiter erwerben.

Andererseits haben Business-Kreditkarten in der Regel höhere Zinssätze als normale Karten. Außerdem gelten für die Karteninhaber andere Haftungsnormen.

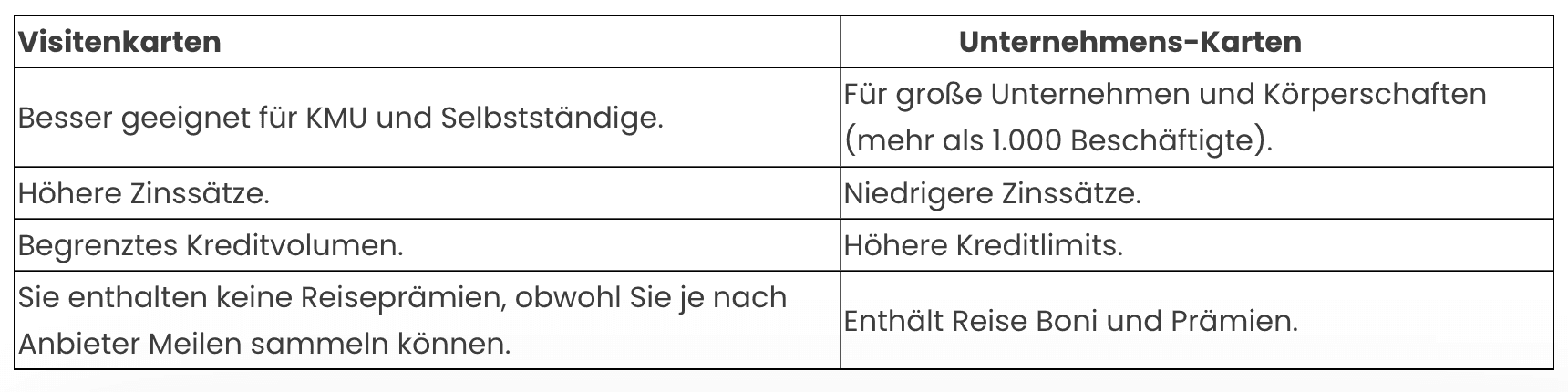

Visitenkarte vs. Unternehmenskarte

Worin besteht also der Unterschied?

In der Tat sind beide Karten für Unternehmen gedacht, aber es gibt gewisse Unterschiede, die Sie kennen sollten:

Lassen Sie uns nun sehen, welche Vorteile sie für die Entwicklung Ihres Unternehmens bringen können.

Vorteile der Business-Kreditkarte

1. Trennung der Finanzen

Es ist keine gute Idee, geschäftliche und private Finanzkonten zu kombinieren.

Wenn Sie alle Ihre privaten und geschäftlichen Transaktionen über ein und dasselbe Konto abwickeln, kann dies Ihre Arbeit erheblich erschweren.

Wenn Sie ein Problem mit dem Konto haben, kann dies gleichzeitig Ihre Geschäfte und Ihre Ersparnisse behindern. Außerdem kann dies zu Einschränkungen und Problemen mit Ihren Steuern führen.

Business-Kreditkarten hingegen bieten Verwaltungs- und Nachverfolgungsinstrumente, mit denen Sie Umsätze und Ausgaben auf einen Blick sehen können. Und Sie können sogar Transaktionen kategorisieren.

Mit anderen Worten: Sie können ein viel breiteres Spektrum an Transaktionen verwalten, ohne Ihre persönlichen Finanzen zu beeinträchtigen und ohne Einschränkungen.

2. Höhere Kreditlimits

Obwohl die Limits von Anbieter zu Anbieter variieren, sind die Finanzierungslimits viel höher als bei persönlichen Kreditkarten.

Mit anderen Worten: Bessere Finanzierungspläne, damit Sie Ihre Geschäftsausgaben bewältigen und ehrgeizige Projekte in Angriff nehmen können.

3. Flexibilität bei der Zahlung

Die meisten Karten haben einen Zahlungsaufschub von mindestens 30 Tagen. Damit haben Sie zusätzliche 30 Tage Zeit von der Zahlung bis zur Abbuchung.

Das macht es einfacher, Hersteller, Lieferanten, Partner und Dritte zu bezahlen, ohne dass Ihre Konten ins Wanken geraten.

4. Zusätzliche Pakete, Boni und Prämien

Business-Kreditkarten bieten oft einen Willkommensbonus sowie zinslose Vorzugszeiträume für neue Nutzer. Eine zinsfreie Periode, damit Sie Ihre Karte freier nutzen können.

Darüber hinaus bieten viele Anbieter weitere attraktive und saftige Boni für Unternehmen, wie z.B.:

Niedrigere Zinssätze.

Erweiterte Kreditlimits.

Reiseboni.

Flugprämien.

Reisen in der ersten Klasse.

VIP-Räume auf Flughäfen.

Tagesgeld.

Nachteile und Überlegungen zu Firmenkreditkarten

Um Ihre Kreditwürdigkeit nicht zu gefährden, sollten Sie sich vor dem Erwerb Ihrer Karte auch über die möglichen Nachteile im Klaren sein. Sehen wir uns diese im Folgenden an:

1. Nutzerhaftung und Schulden

Die meisten Anbieter übernehmen die Kosten für die missbräuchliche Verwendung der Karte, wenn sie 50 € übersteigen. Einige Anbieter vermeiden jedoch die Haftung für die missbräuchliche Verwendung der Karte.

Außerdem bedeuten mehr Kredite und Finanzierungsmöglichkeiten auch mehr Zinsen für Ihr Unternehmen. Wenn Sie Schulden anhäufen lassen, können die Zinsen Ihre Finanzen ernsthaft beeinträchtigen.

2. Risiko des Missbrauchs

Viele Anbieter bieten die Möglichkeit, mehrere Karten an Mitarbeiter des Unternehmens auszugeben. In diesen Fällen besteht jedoch immer die Gefahr, dass unberechtigte Einkäufe getätigt und zu viel Geld ausgegeben wird.

In einigen dieser Fälle muss Ihr Unternehmen die Kosten tragen. Mit anderen Worten: Ihre Kreditwürdigkeit und die Ihres Unternehmens werden beeinträchtigt. Deshalb ist es wichtig, dass Sie sich mit den verschiedenen Möglichkeiten und den jeweiligen Regelungen vertraut machen.

Kann ich eine Firmenkreditkarte für private Zwecke verwenden?

Nein.

Technisch gesehen können Sie sie zwar für persönliche Ausgaben verwenden, aber das kann negative Folgen für Sie und die Kreditwürdigkeit Ihres Unternehmens haben, wie z. B:

Verwirrung bei den Ausgaben.

Probleme mit der finanziellen Haftung.

Probleme bei der Einhaltung von Steuervorschriften.

Exzessive und unangemessene Nutzung.

Daher ist es am besten, die Geschäftskarte nur für geschäftliche Ausgaben zu verwenden. Wir empfehlen Ihnen außerdem, Richtlinien für Ihre Mitarbeiter aufzustellen, um übermäßige oder nicht genehmigte Einkäufe oder Ausgaben zu vermeiden.

Beste Firmen- und Business-Kreditkarte

1. American Express Business Platin-Karte

Karte für Unternehmen.

Willkommensbonus von 50.000 Punkten.

700 Jahresgebühr.

200 Euro jährliches Reiseguthaben.

98 Platin-Karten für Mitarbeiter und Partner.

Abrechnung in bis zu 58 Tagen.

Zugang zu über 1000 Flughäfen.

Reise-, Spesen- und Tagegeldversicherung inklusive.

2. American Express Business Gold-Karte

40.000 Punkte.

Erstes Jahr zinsfrei.

175 Jahresgebühr.

Reiseversicherung und Reiserücktrittsversicherung.

Autovermietung und Reisekomfortversicherung.

Zinsfreie Karte für das erste Jahr.

Zahlungsfrist von 50 Tagen.

Kostenlose Flüge ab 6.000 Membership Rewards Punkten.

3. Metro FS Mastercard Kreditkarte

Kostenlose Karte.

Für kleine Unternehmen und Selbstständige

1.000 Euro tägliches Abhebungslimit.

Zahlungen für Apple und Google verfügbar.

0,75% Gebühr außerhalb der Eurozone.

Flexibles Kreditlimit.

25 € für eine Empfehlung.

4. Miles & More Gold Business

4.000 Meilen Willkommensbonus.

Eine Meile für jede 2 £, die Sie ausgeben.

Reise-, Reiserücktritts- und Krankenversicherung inklusive.

Autovermietungs-Versicherung.

9,16 € pro Monat.

1,95 % Gebühr für Fremdwährungen.

Zusätzliche Meilenpakete.

5. FINOM Geschäftsvisum

Verfügbar für Selbstständige, Unternehmen und Körperschaften.

Jährliche Gebühr von € 0

Keine Schufa-Prüfung erforderlich.

Virtuelle Karte kompatibel mit Apple Pay und Google Pay.

Bargeldabhebungen ab 500 € für Selbstständige bis zu 10.000 € für Unternehmen.

Partnerschaft mit der Solarisbank.

Einlagengarantie von 100.000 €.

Was Sie bei der Auswahl einer Business-Kreditkarte beachten sollten

1. Grundgebühr

Zuallererst ist es wichtig, die Grundgebühr der Karte zu kennen. Dabei handelt es sich um die jährlichen Kosten für den Unterhalt der Karte, ohne zusätzliche Zinsen.

Die Preise hängen von der Art der Karte ab, die Sie suchen. Karten für Selbstständige und kleine Unternehmen sind am günstigsten, und es gibt sogar kostenlose Karten (ohne Jahresgrundgebühr).

Bei Karten für KMU und Unternehmen fallen dagegen höhere Gebühren an, da sie einen viel höheren Kreditrahmen haben.

Sie sind jedoch für die Abwicklung umfangreicher Bargeldströme sowie für die Erleichterung von Geschäftsreisen und Mitarbeiterkarten konzipiert. Obwohl sie sehr attraktiv sind, sind sie daher für Freiberufler und kleine Unternehmen nicht die ideale Wahl.

2. Startguthaben und Willkommensbonus

Das Wichtigste ist das Gesamtguthaben für Ihre Karte.

Das Guthaben kann durch Boni und große Geschäftspläne erweitert werden, sofern Sie die Anforderungen erfüllen.

Andererseits gehören Willkommensboni zu den attraktivsten Vorteilen, wenn Sie sich für eine Business-Kreditkarte entscheiden.

Wie bereits erwähnt, bieten viele Anbieter Willkommensboni und Vorteile wie zinsfreie Zeiträume und Punkte für Reisemeilen. Sie können Ihnen aber auch eine bestimmte Anzahl von zinsfreien Transaktionen anbieten.

3. Zinsen

Die Zinssätze sind etwas höher als bei Kreditkarten für Privatpersonen und hängen von Ihrem Geschäftskonto und der gewählten Option ab.

Informieren Sie sich über alle Zinssätze Ihrer Karte, einschließlich:

Zinsen für Kredite

Einzelne Transaktionen.

Abhebungen

Transaktionen und Abhebungen in Fremdwährungen.

Alle zusätzlichen Zinssätze.

Prüfen Sie auch die Zahlungsbedingungen, Fälligkeitstermine, Mindest- und Gesamtzahlungen. Werfen Sie auch einen Blick auf die Zahlungsbedingungen. Prüfen Sie, ob Sie über die Website, per Banküberweisung oder direkt über eine App zahlen müssen.

4. Versicherung

Versicherungen sind einer der größten Vorteile einer Visitenkarte.

Viele Anbieter bieten eine Reiseversicherung, eine Reisekostenversicherung (einschließlich Tagegelder) sowie eine Reiserücktrittsversicherung an.

Einige Anbieter haben auch Krankenversicherungen und arbeiten mit Versicherungsgesellschaften zusammen.

5. Zusätzliche Pakete und Vorteile

Natürlich bieten Firmenkarten auch Boni, Prämien und Vorteile, die weit über die der normalen Karten hinausgehen. Einige Firmenkarten bieten zusätzliche Meilen, aber auch:

Rabatte bei Autovermietungen.

Zugang zu VIP-Bereichen an angeschlossenen Flughäfen.

Zugang zu VIP-Bereichen in Luxushotels.

Kostenlose Flüge ab einer bestimmten Anzahl gesammelter Meilen.

Flüge in der ersten Klasse. Ebenfalls ab einer bestimmten Anzahl von Meilen und mit angeschlossenen Fluggesellschaften.

Rabatte und Rückvergütungen.

Boni für Sofortzahlungen und gesammelte Meilen.

Zusätzliche Prämien.

6. Rückerstattung Bedingungen und Haftung

Business-Kreditkarte sind zwar ein hervorragendes Instrument, aber man sollte sie nicht kaufen, ohne die eigenen Richtlinien und Verfahren zu kennen.

Lesen Sie sorgfältig die Richtlinien Ihres Anbieters für den Fall von Missbrauch, Verlust, Kartendiebstahl oder Diebstahl des Geschäftskontos. Vergewissern Sie sich, dass Sie wissen, welche Haftungen und Kosten Ihr Anbieter übernehmen kann und in welchen Fällen Sie haften würden.

7. Anforderungen

Nicht zuletzt müssen Sie die Voraussetzungen für die Beantragung Ihrer Geschäftskreditkarte kennen.

In Deutschland sind die wichtigsten Voraussetzungen ein eingetragenes Unternehmen und ein Geschäftskonto. Und natürlich brauchen Sie die Schufa, um Ihre Kreditwürdigkeit zu bestätigen. Daher ist es wichtig, dass Sie Ihre Konten und Dokumente vorher auf den neuesten Stand bringen.

Bitte beachten Sie, dass die Anforderungen je nach Anbieter unterschiedlich sind. Sie können unter anderem Ihre Geschäftsunterlagen, die Anzahl der Mitarbeiter, Finanzinformationen und Ihre wirtschaftliche Solvenz abfragen.

Die Business-Kreditkarte ist ein unverzichtbares Instrument für alle Arten von Unternehmen, von Selbstständigen über kleine Unternehmen bis hin zu großen Konzernen.

Vergessen Sie nicht, dass es Ihnen neben einer Vielzahl von Vorteilen auch Instrumente an die Hand gibt, mit denen Sie Ihre Finanzen und die Ihres Unternehmens besser verwalten können.

Wählen Sie sorgfältig die Karte aus, die am besten zu Ihren Bedürfnissen und denen Ihres Unternehmens passt. Vergewissern Sie sich, dass Sie Ihre Anforderungen erfüllen und Ihre Unterlagen auf dem neuesten Stand sind, und es wird nicht lange dauern, bis Sie Ihre neue Karte erhalten.

Wenn Sie weitere Tools für Ihr Unternehmen kennenlernen möchten, laden wir Sie ein, unseren Blog weiter zu besuchen. Wir haben sowohl Leitfäden für Unternehmen als auch Artikel über Tools für Existenzgründer.

Und wenn Sie Fragen oder Bedenken zum Thema Business-Kreditkarte haben, lassen Sie es uns in den Kommentaren wissen, und wir beantworten sie gerne.