Was ist Finanz factoring und wie wird es ermittelt?

Sie können einen Vertrag mit einer Factoring Gesellschaft abschließen der es Ihnen ermöglicht sofort über das Geld zu verfügen. Lernen Sie es

11 jul 2023

Sie haben eine Rechnung gestellt, aber Sie wissen, dass es lange dauern wird, bis Sie bezahlt werden? Für einige kleine oder mittelgroße wachsende Unternehmen ist dies eine Schlinge um den Hals.

Nicht jeder kann es sich leisten, 2 Monate auf die Zahlung zu warten, vor allem, wenn es um mehr als 100.000 Euro geht.

Aber was wäre, wenn wir Ihnen sagen würden, dass es einen Weg gibt, mindestens 90 % dieser Zahlung sofort zu erhalten? Wollen Sie wissen, wie? Lesen Sie weiter und erfahren Sie mehr über Factoring.

Was ist Factoring?

Wenn Ihr Unternehmen eine Rechnung ausstellt, die innerhalb von 60 Tagen fällig ist, Sie diese Zeit aber aus welchen Gründen auch immer nicht abwarten wollen, können Sie einen Vertrag mit einem Factoring-Unternehmen abschließen, der es Ihnen ermöglicht, sofort über das Geld zu verfügen.

Ist es so einfach? Ja, Factoring ist eine Finanzierungsalternative, die speziell für kleine und mittlere Unternehmen entwickelt wurde, die sofort Kapital benötigen, um ihre Produkte und/oder Dienstleistungen anzubieten.

Das Unternehmen, das den Vertrag unterschreibt, überträgt den künftigen Inkassodienst und die Rechnungen an den Factoring-Dienst, so dass Sie sofort über das Geld aus diesen Geschäften verfügen können.

Ist das alles? Nein, erinnern Sie sich, wir haben Ihnen vorhin ein Beispiel gegeben. Bleiben wir beim Beispiel der 100.000 Euro: die Factoring-Gesellschaft (obwohl es auch Banken gibt, die dies tun), würde Ihnen insgesamt 90 % des Gegenwerts der Rechnung geben. Dieser Prozentsatz kann jedoch je nach Factoring-Gesellschaft variieren.

Was passiert, wenn die Rechnung fällig ist? möchten Sie wissen. Ganz einfach: Die Factoring-Gesellschaft zieht den Betrag anstelle Ihres Unternehmens ein, erhält aber im Gegensatz zu Ihnen den vollen Betrag, was in unserem Beispiel einen Gewinn von 10 % bedeutet.

Arten von Factoring

Factoring ist ein Finanzinstrument, das Ihnen als Verkäufer von Waren oder Dienstleistungen einen Vorschuss auf alle Forderungen gewährt, die Sie an die Factoring-Gesellschaft abtreten.

Es verbessert Ihre Liquidität und führt zu einer besseren Verwaltung des Betriebskapitals und ist zudem einfacher zu erhalten als eine traditionelle Bankfinanzierung. Es empfiehlt sich insbesondere für kleine und mittlere Unternehmen.

Im Bereich der Finanzdienstleistungen gibt es verschiedene Arten von Factoring, und die Unternehmen können die für sie am besten geeignete wählen, je nach ihren geschäftlichen Anforderungen; Faktoren wie Sicherheiten, Standort der Factoring-Dienstleistungen, Zahlungsbedingungen und Erfolgsbilanz des Unternehmens, das die Factoring-Dienstleistungen anbietet.

Factoring mit Rückgriff: In diesem Fall müssen Sie die unbezahlten Forderungen des Factors zurückkaufen.

Non-Recourse: In diesem Fall gibt es keine Absicherung für unbezahlte Rechnungen.

Inlands: wenn Sie als Kunde im gleichen Land wie der Factor ansässig sind.

Export: Hier sind vier Parteien beteiligt: der Exporteur, der Exportfaktor, der Importfaktor und der Importeur. Auch bekannt als grenzüberschreitendes Factoring.

Offenes: wenn der Name des Factors auf der Rechnung für die Waren oder Dienstleistungen angegeben ist und der Kunde aufgefordert wird, den Factor zu bezahlen.

Nicht offengelegtes: Der Hersteller gibt den Factor auf der Rechnung für die Waren oder Dienstleistungen nicht an.

Vorschuss: Beim Vorschuss-Factoring wird dem Kunden durch Factoring ein Vorschuss auf die offenen Forderungen gezahlt.

Fälligkeits: Hierbei zieht die Bank Geld vom Kunden ein und bezahlt das Unternehmen am oder vor dem Fälligkeitstag.

Rechnungsdiskontierung: Der Kunde zieht die Zahlungen direkt bei seinem Auftraggeber ein und bezahlt den Factor.

Massenfactoring: In diesem Fall kann der gesamte Regress vom Kunden übernommen werden, und die Verwaltung und das Inkasso erfolgen mit eigenen Mitteln des Kunden.

Agency: In diesem Fall erfolgt die Finanzierung und Absicherung gegen Forderungsausfälle durch den Factor, die Verwaltung und das Inkasso durch den Kunden.

Wie funktioniert das Rechnungsfactoring?

Factoring hat einen ähnlichen Ablauf wie die Rechnungsfinanzierung. Die beiden unterscheiden sich jedoch durch den Einzug der Zahlungen und das Eigentum an den Rechnungen.

Am Rechnungsfactoring sind drei Parteien beteiligt: das Unternehmen, das eine Finanzierung benötigt (Sie als Verkäufer), der Käufer, der die Waren und/oder Dienstleistungen erwirbt (Ihr Kunde, der jedoch als Schuldner verstanden wird), und die Factoring-Gesellschaft, die dem Unternehmen Geld leiht (der von Ihnen beauftragte Dienstleister, der als Vermittler fungiert).

Voraussetzung dafür, dass die Factoring-Gesellschaft als Vermittler auftreten kann, ist, dass ein Handelsgeschäft zwischen dem Käufer (Ihrem Kunden) und dem Verkäufer (Ihnen als Unternehmen) vorliegt.

Factoring von Rechnungen Schritt für Schritt:

Als Verkäufer reichen Sie die Forderung (Rechnung) bei der Factoring-Gesellschaft ein, um die Förderungswürdigkeit zu prüfen:

Der Factor berechnet für Sie das Kreditlimit (auf der Grundlage des Risikoprofils der Gegenparteien):

Er gewährt Ihnen einen Vorschuss auf der Grundlage eines bestimmten Prozentsatzes der Rechnung, in der Regel 80 oder 90 %.

Sie werden Eigentümer der Rechnung, d.h. die Rechnung ist kein Vermögenswert (Forderung) mehr in Ihrer Bilanz als Verkäufer.

Sie werden für die Einziehung der Zahlungen verantwortlich.

Der Käufer (Ihr Kunde) zahlt die ausstehende Rechnung am Fälligkeitstag an das Factoring-Unternehmen.

Die Factoring-Gesellschaft überweist den Restsaldo abzüglich der Factoring-Gebühren an den Verkäufer.

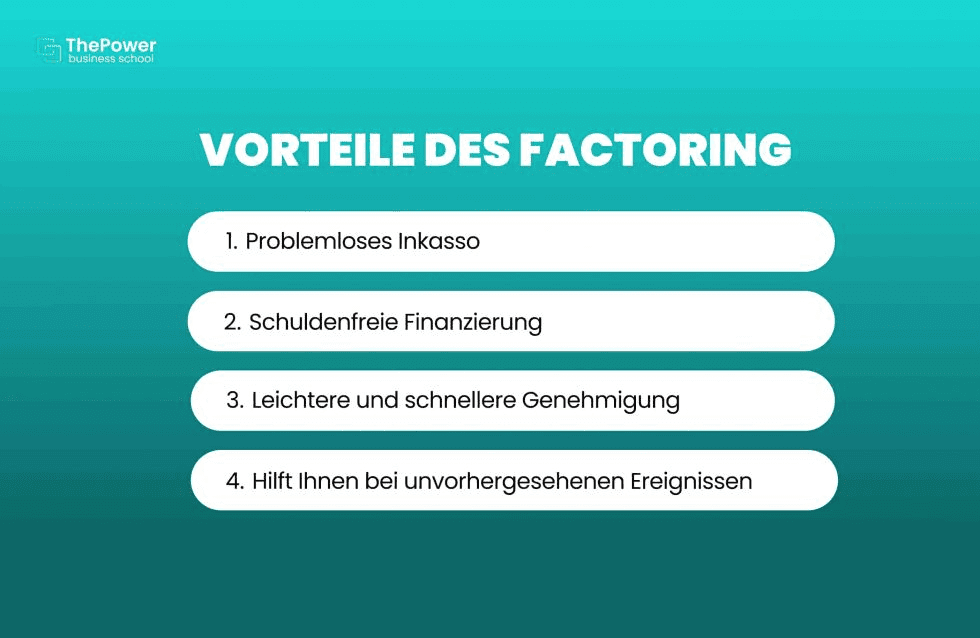

Vorteile des Factoring

Dieses Geschäftsmodell für die Finanzierung kleiner und mittlerer Unternehmen bietet nur dann Vorteile, wenn Sie das Kapital zum Zeitpunkt der Lieferung Ihrer Produkte und/oder Dienstleistungen benötigen. Sehen wir uns einige davon an.

1. Problemloses Inkasso

Seien wir ehrlich, die Gründung eines Unternehmens ist nicht einfach, und jeder angehende Unternehmer ist schon einmal in die Mühlen des Forderungseinzugs geraten (Inkasso).

Verspätete Zahlungen sind einer der Hauptgründe, warum Unternehmen häufig mit Cashflow-Problemen zu kämpfen haben.

Große Unternehmen können es sich leisten, ein eigenes Kreditkontrollteam einzustellen, während Sie als Kleinunternehmer vielleicht nicht über die entsprechenden Mittel verfügen.

Factoring befreit Ihr Unternehmen von dieser zeitraubenden Aufgabe, denn die Factoring-Gesellschaft ist vollständig für die Einziehung der Zahlungen von den Käufern Ihrer Produkte und/oder Dienstleistungen verantwortlich.

Dieses Verfahren ermöglicht es Ihnen als Unternehmer, Ihr Unternehmen effizient zu führen und vom Aufbau stärkerer und längerfristiger Beziehungen zu Ihren Kunden zu profitieren.

2. Schuldenfreie Finanzierung

Beim Factoring entstehen keine zusätzlichen Schulden, während dies bei einem Darlehen oder Kredit von einer Bank der Fall ist. Wir glauben nicht, dass Sie das wollen, wenn Sie Ihr neues Unternehmen gründen, oder?

Da das Eigentum an die Factoring-Gesellschaft übertragen wird, wird die Rechnung zu einem außerbilanziellen Posten und stellt keine Verbindlichkeit (Schuld) mehr für das Unternehmen dar.

Aus diesem Grund wird das Rechnungsfactoring auch als Debitorenfactoring bezeichnet, bei dem Unternehmen Schulden wie unbezahlte Rechnungen aus ihrer Bilanz entfernen.

3.Leichtere und schnellere Genehmigung

Factoring-Unternehmen interessieren sich mehr für die Bonität Ihres Käufers als für dessen Kreditwürdigkeit. Sie prüfen Ihre Kreditwürdigkeit, aber nicht so kritisch wie Banken.

Die Konditionen werden auf der Grundlage der Außenstände Ihres Unternehmens, der Höhe Ihrer Forderungen und der Wahrscheinlichkeit, dass Sie bezahlt werden, festgelegt.

Aus diesem Grund ist das Genehmigungsverfahren in der Regel schneller und reibungsloser als bei einem Kredit. Idealerweise sollten Sie die Anforderungen des Käufers und des Verkäufers an die Rechnungsfinanzierung prüfen, bevor Sie einen Antrag stellen.

4.Es kann Ihnen helfen, mit unvorhergesehenen Ereignissen umzugehen

Selbst große Unternehmen sind nicht auf einen Notfall vorbereitet. Hatte Google einen Plan, als seine Plattform für ein paar Minuten abstürzte? Nein. Heißt das, dass Sie verwundbar bleiben sollten? Auch hier: nein.

Factoring kann ein Instrument sein, das Ihnen aus finanziellen und Liquiditätsschwierigkeiten hilft, wenn Ihr Unternehmen Rechnungen sofort eintreiben muss und die Investition fast sofort zurückerhält.

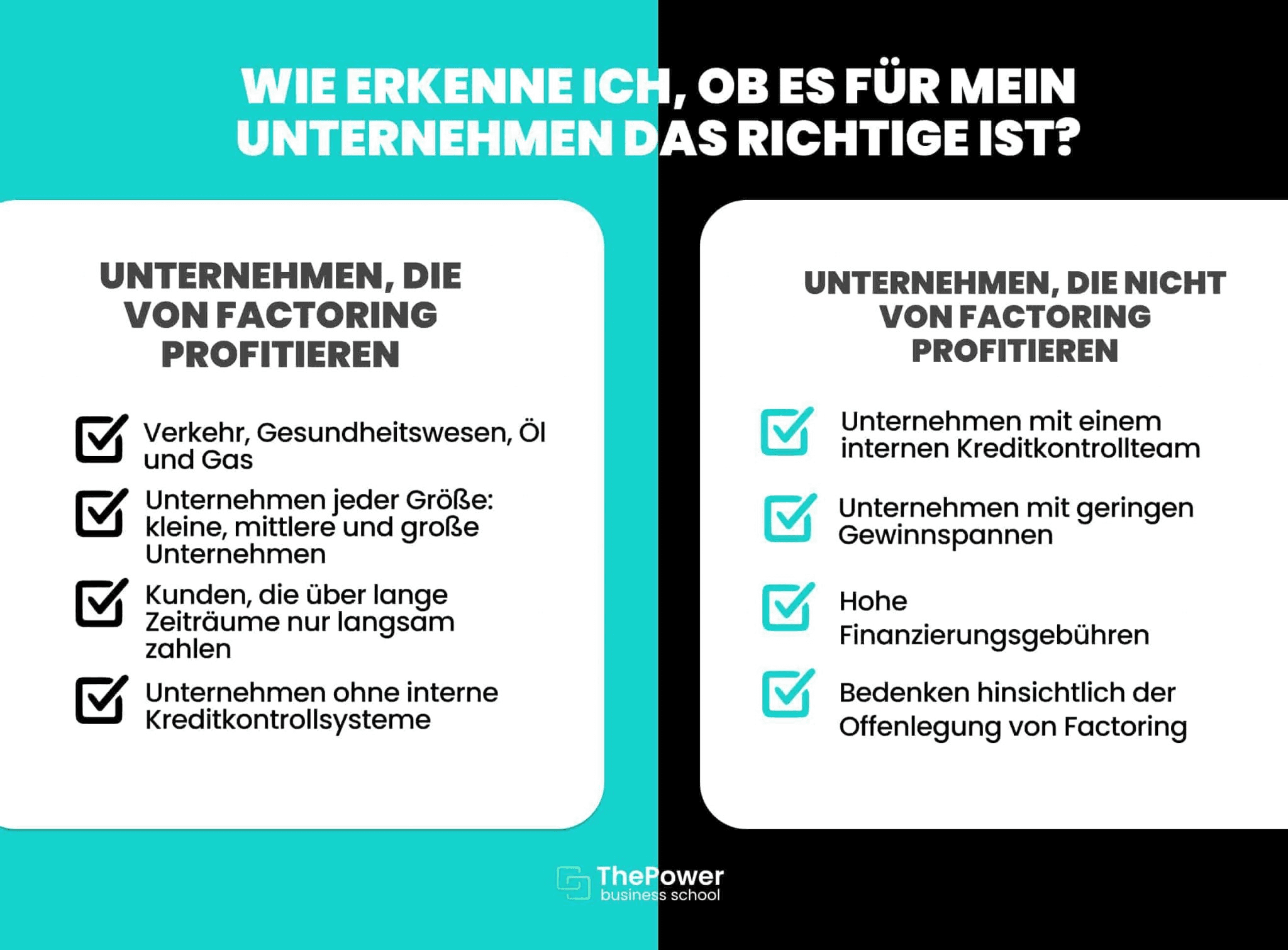

Wie erkenne ich, ob es für mein Unternehmen das Richtige ist?

Factoring ist ein gutes Finanzierungsmodell, aber es gibt einige Unternehmen, die mehr als andere von Factoring profitieren können.

Die oben beschriebenen Vorteile gelten zwar für die meisten Unternehmen, aber hier sind die Unternehmenstypen aufgeführt, bei denen sich Factoring am stärksten auswirkt.

Unternehmen, die von Factoring profitieren

Transport, Gesundheitswesen, Öl und Gas.

Unternehmen aller Größen: kleine, mittlere und große Unternehmen,

Kunden, die über lange Zeiträume hinweg nur langsam zahlen.

Unternehmen ohne ein internes Kreditkontrollteam.

Factoring kann dazu beitragen, den Cashflow von Unternehmen zu verbessern, die in diesen Sektoren tätig sind oder die einige dieser Bedingungen mit ihren Kunden oder internen Merkmalen einhalten, so dass sie sich selbst finanzieren können und bessere Aktionspläne haben.

Der Frachtdienst ist ein hervorragendes Beispiel dafür. Es ist üblich, dass Unternehmen langsam zahlende Frachtrechnungen mit Zahlungsfristen von 60 Tagen oder mehr haben. Für diese Unternehmen ist es kein Problem, eine zusätzliche Gebühr zu zahlen, um Barmittel aus den Schulden dieser Kunden freizusetzen.

Andererseits möchten mittlere und große Unternehmen vielleicht keine Ressourcen in den Aufbau eines internen Kreditkontrollteams investieren; daher ist es für sie kein Problem, die zusätzlichen Kosten für die Auslagerung ihres Inkassoverfahrens zu zahlen. Wenn diese Unternehmen dies tun, warum sollte es Ihr kleines Unternehmen nicht auch tun?

Unternehmen, die nicht von Factoring profitieren

Unternehmen mit einem internen Kreditkontrollteam.

Unternehmen mit geringen Gewinnspannen.

Hohe Finanzierungsgebühren.

Bedenken hinsichtlich der Offenlegung von Factoring.

Auch wenn das Factoring-Modell für die meisten Unternehmen geeignet ist, gibt es einige Fälle, in denen es keine ideale Lösung darstellt, wie in den oben genannten Beispielen.

Ein Unternehmen, das dem Käufer die Beteiligung eines Factoring-Unternehmens am Prozess nicht offenlegen möchte, weil es befürchtet, dass dies die Geschäftsbeziehung beeinträchtigen könnte, kann von diesem Modell nicht profitieren.

Es gibt auch Unternehmen, die die Kontrolle über ihren Inkassoprozess nicht verlieren wollen, weil sie bereits über ein etabliertes Kreditkontrollteam verfügen, so dass es irrelevant ist, eine solche Dienstleistung zu erwerben.

Andere Unternehmen mit geringen Gewinnspannen. Da das Factoring-Unternehmen für den Einzug der Zahlungen verantwortlich ist, sind die Gebühren in der Regel höher als bei anderen Rechnungsfinanzierungsalternativen.

Und schließlich sind KMU mit unzureichendem Kapital, die es sich nicht leisten können, ein eigenes Kreditkontrollteam zu unterhalten, wahrscheinlich nicht bereit, die höheren Factoring-Gebühren zu zahlen.

Wie würden Sie Factoring nutzen?

Es gibt viele Möglichkeiten, Factoring zu nutzen, sei es, dass Sie Ihr Unternehmen gerade erst gründen und Kapital erhalten wollen, dass Sie Ihr Geschäft ausbauen wollen, weil ein Kunde Ihnen ein beträchtliches Einkommen beschert hat, oder dass Sie Beziehungen zu Ihren Kunden aufbauen wollen.

Wie Sie sehen, bietet Ihnen dieses Geschäftsmodell hervorragende Vorteile, aber die Frage ist, wie Sie das Beste daraus machen und ob es für Ihr Unternehmen geeignet ist.

Deshalb möchten wir Sie fragen: Würden Sie es nutzen? Und wenn ja, wie würden Sie es tun? Erzählen Sie uns von Ihren Plänen, wie Sie die Factoring-Finanzierung für Ihr Unternehmen am besten nutzen können.

Wie Sie sehen, können sowohl die größten als auch die kleinsten Unternehmen davon profitieren.