Was sind die 5 Stufen der Kreditwürdigkeitsprüfung?

Erfahren Sie, was eine Kreditwürdigkeitsprüfung ist. Schützen Sie Ihr Unternehmen vor Zahlungsausfällen. Erfahren Sie mehr!

29 jul 2023

Machen Sie sich Sorgen, dass die Wirtschaftskrise Sie daran hindert, Ihre Verbindlichkeiten pünktlich zu begleichen? Immer mehr Familien geraten in Zahlungsverzug, weil sie nicht genug Geld für alle Ausgaben haben. An dieser Stelle kommt der Begriff Kreditwürdigkeitsprüfung ins Spiel.

Mit diesem Verfahren prüfen die Banken Ihre Situation eingehend, um festzustellen, dass kein Ausfallrisiko besteht.

Grausam? Vielleicht, aber wenn Sie sich in die Lage der Banken versetzen, macht es durchaus Sinn, denn die Kreditvergabe ist das Kerngeschäft der Banken, und sie können es sich nicht leisten, zu viele Risiken einzugehen.

Hier erfahren Sie, wie es funktioniert und was Sie tun müssen, um den nächsten Kredit zu bekommen, mit dem Sie Ihre Träume verwirklichen können.

Sollen wir es gemeinsam sehen?

Was ist Kreditwürdigkeitsprüfung?

Lassen Sie uns zunächst definieren, was eine Kreditwürdigkeitsprüfung ist. Die Finanzkrise, die durch die Pandemie ausgelöst wurde, ist noch nicht vollständig überwunden, und wir sehen immer wieder Nachrichten darüber in den Medien.

Wie Sie wissen, ist die Kreditvergabe eines der Hauptgeschäfte der Banken, und je mehr Geld sie verleihen, desto mehr verdienen sie, solange ihre Schuldner sie zurückzahlen, das ist der Schlüssel. Um das Risiko von Zahlungsausfällen zu verringern, wurde das Konzept der Kreditwürdigkeitsprüfung entwickelt.

Dabei handelt es sich um ein Bewertungsmodell, das es Ihnen ermöglicht, das Zahlungsausfallrisiko eines Kunden mit Hilfe eines Computerprogramms vorherzusagen, das bestimmt, wie gut oder schlecht die betreffende Person als Kreditgeber ist. So erhalten Sie einen Filter, der es Ihnen ermöglicht, nur denjenigen Geld zu leihen, die es auch zurückzahlen können.

Dank der Möglichkeiten, die die künstliche Intelligenz bietet, können Sie diese Entscheidung in Echtzeit treffen. Jetzt können Sie dem Nutzer eine schnelle Antwort geben, was den Kundenservice im Allgemeinen verbessert.

Die Informationen, die die Bank benötigt

Um das Kreditscoring-Modell anwenden zu können, benötigt die Bank mehrere Informationen, die es ermöglichen, genauer zu arbeiten. Dabei wird unterschieden zwischen Kunden, die keine Unterlagen benötigen, und solchen, die welche benötigen.

1. Persönliche Daten des Kreditgebers

Hier werden Beruf oder Beschäftigung des Kreditgebers, Alter, Anzahl der Kinder, Familienstand und Wohnanschrift angegeben.

2. Finanzielle Beziehung zum Nutzer

Wir fügen so viele Finanzinformationen wie möglich ein, z. B. alle Bankkarten und Bankkonten im Allgemeinen.

3. Kreditgeschichte

Schließlich gibt es noch die Kredithistorie, in der wir die Kredite untersuchen, die der Nutzer bereits beantragt hat, und die Zeit, die er für die Zahlung benötigt. Dieser Schritt ist entscheidend, um die richtige Entscheidung zu treffen.

Manchmal kann das Unternehmen jedoch je nach Fall weitere Informationen anfordern. Schauen wir mal:

Dokumentarische Akkreditierung: Diese wird von Banken ausgestellt, die dem Kunden Geld geliehen haben und den gesamten Darlehensbetrag in der entsprechenden Zeit erhalten haben.

Einkommen: die Höhe des Geldes, das der Kunde Monat für Monat erhält. Die Bank wird wahrscheinlich ein Arbeitszeugnis und eine Bescheinigung über das Einkommen verlangen, um die Angaben zu bestätigen.

Vermögensbewertung: In der Vermögensbewertung werden die Vermögenswerte aufgeführt, die im Falle eines Zahlungsausfalls als Sicherheiten gestellt werden sollen.

Schritte zur Verbesserung Ihrer Kreditwürdigkeit

Die Verbesserung Ihrer Kreditwürdigkeit ist von entscheidender Bedeutung, um die finanziellen Ziele zu erreichen, die Sie sich im Laufe der Zeit gesetzt haben. Die Banken müssen unsere Verbündeten sein, nicht unsere Feinde, und im Folgenden finden Sie eine Liste, die Ihnen dabei helfen wird, dies zu erreichen.

Schauen wir uns an, was Sie tun müssen, um Ihre Kreditwürdigkeit zu verbessern:

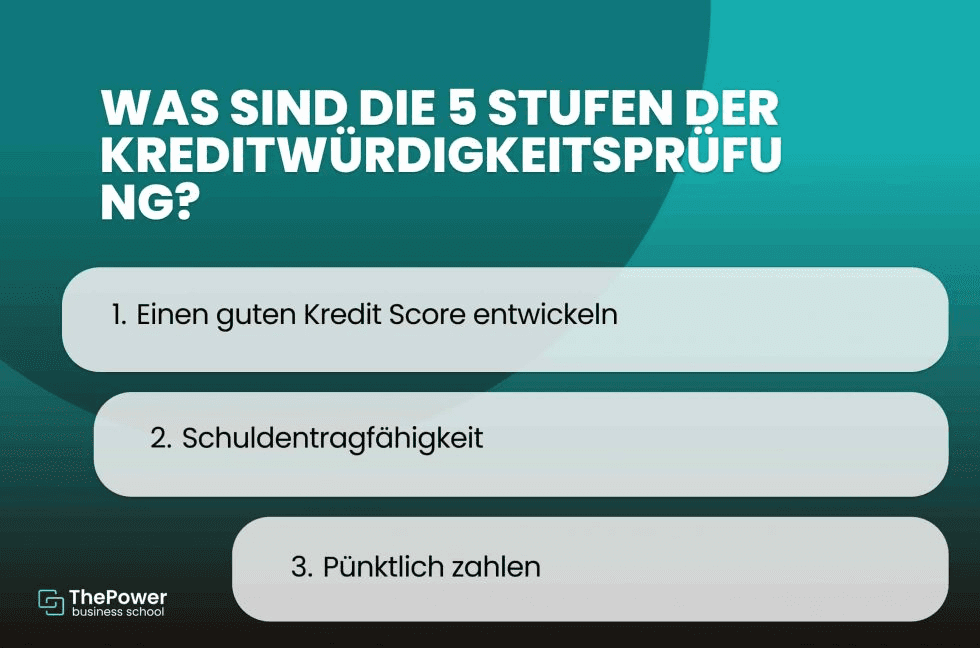

1. Einen guten Kredit Score entwickeln

Bevor wir über den Aufbau einer guten Kreditgeschichte nachdenken, müssen wir als Erstes einen guten Kreditscore aufbauen. Dies gilt insbesondere, wenn Sie Ihre ersten Schritte als Freiberufler machen und noch jung sind.

Konzentrieren Sie sich darauf, jeden geliehenen Pfennig zurückzuzahlen. Seien Sie vorsichtig mit Kreditkarten und Verbraucherkrediten im Allgemeinen. Überprüfen Sie deren Fälligkeitstermine und Gebühren, damit Sie Ihre Zahlen immer im Griff haben.

2. Schuldentragfähigkeit

Die Banken sind nicht daran interessiert, mit jemandem zusammenzuarbeiten, der viele Schulden hat und nicht in der Lage ist, die eingegangenen Verpflichtungen zu erfüllen. Sie können dies leicht an den Fälligkeitsterminen der Raten erkennen, denn wenn Sie viele Kredite angehäuft haben, ist es sehr wahrscheinlich, dass Sie diese nicht alle pünktlich bezahlen werden.

Konzentrieren Sie sich also nur auf den Erwerb von Krediten, bei denen Sie sicher sind, dass Sie sie bezahlen werden. Vergessen Sie die Rabatte und die netten Worte, die Ihnen die Werbung schenkt. Verschuldung ist eine ernste Situation, die Sie um jeden Preis vermeiden sollten.

3. Pünktlich zahlen

Drittens ist es wichtig, dass Sie pünktlich zahlen. Wenn die Banken nach Ihrer Kreditwürdigkeit fragen, wollen sie wissen, ob Sie in der Lage sind, die Ihnen vom Unternehmen gesetzten Zahlungsfristen einzuhalten.

Dieser Indikator wird von den Verwaltern sehr geschätzt, da er letztlich ein sehr genaues Maß für die Seriosität des Kunden und die Realität seiner finanziellen Situation ist.

Was sind die 5 Stufen der Kreditwürdigkeitsprüfung?

Ist Ihnen schon einmal aufgefallen, dass Ihr Freund einen Kredit bekommen hat und Sie nicht? Wenn das passiert ist, haben Sie sich sicher gefragt, warum das so ist, denn das passiert nicht zufällig, sondern die Banken prüfen jedes Detail des Kunden, um festzustellen, wer die richtige Person ist.

Aus diesem Grund wurde die Kreditwürdigkeitsprüfung entwickelt, die Aufschluss darüber gibt, wie gut Sie für Finanzunternehmen in Frage kommen.

Die heute am häufigsten verwendete Methode heißt FICO-Score und weist eine dreistellige Zahl zwischen 300 und 850 auf, die Ihre Kreditwürdigkeit als Kunde angibt.

Möchten Sie wissen, wie hoch die Werte sind? Im Folgenden erfahren Sie es:

300-650: Wird als sehr hohes Risiko angesehen.

600-700: Mittleres Risiko.

700-750: Geringes Risiko.

750-850: Sehr, aber sehr geringes Risiko.

Was beeinflusst meine Kreditwürdigkeit?

Die Kreditwürdigkeit ist ein Maß für Ihren verantwortungsvollen Umgang mit Geld, d. h. dafür, wie Sie mit Ihren Verpflichtungen umgehen, und sollte daher sehr ernst genommen werden.

Werfen Sie einen Blick auf die Punkte, die Ihre Kreditwürdigkeit verbessern oder verschlechtern können. Nehmen Sie sich einen Stift und Papier:

1. Zahlungen

Es macht absolut Sinn. Pünktliche Zahlungen bringen Ihnen Pluspunkte bei den Banken, denn sie zeigen, dass Sie verantwortungsbewusst und kreditwürdig genug sind, um Ihren Verpflichtungen nachzukommen.

Wichtig ist, dass nicht nur der traditionelle Kredit bewertet wird. Auch Kreditkarten und Dienstleistungen wie Internet- und Telefon-Rechnungen, für die Sie Lastschriften einreichen, werden überprüft.

Konzentrieren Sie sich also darauf, pünktlich zu zahlen, und Sie werden sehen, wie sich alles zum Guten wendet.

2. Guthaben

Zweitens haben wir den verfügbaren Saldo. Es lohnt sich klarzustellen, dass wir nicht den Saldo Ihres Bankkontos meinen, sondern den Saldo des Kredits, denn es ist ratsam, nicht mehr als 30 % des Ihnen gewährten Kredits auf Ihren revolvierenden Konten zu verwenden.

Wenn Sie dies tun, wird man feststellen, dass Sie wissen, wie man mit den Mitteln anderer Leute umgeht, und Ihnen gerne mehr Geld leihen.

3. Kreditgeschichte

Schließlich gibt es noch die Kredithistorie, aus der hervorgeht, wie Sie mit allen Krediten umgegangen sind, die Sie aufgenommen haben, von herkömmlichen Krediten bis hin zu den Kreditkarten selbst.

Achten Sie auf diese Zahlen, dann werden die Banken Sie in Betracht ziehen.

Schritte zur Wiederherstellung der Kreditwürdigkeit

Haben Sie gerade festgestellt, dass Sie eine niedrige Kreditwürdigkeit haben? Keine Sorge, glauben Sie uns, das passiert immer mehr Menschen, aber das Beste daran ist, dass Sie die Möglichkeit haben, Ihre Situation bei den Banken zu verbessern. Möchten Sie das auch?

Schauen wir uns einige Tipps an, die Ihnen helfen können:

1. Überprüfen Sie Ihr Kreditkartenkonto

Zunächst einmal sollten Sie es sich zur Gewohnheit machen, Ihre Kreditkartenumsätze von Zeit zu Zeit zu überprüfen. Das kann einmal pro Woche oder monatlich sein, aber wichtig ist, dass Sie prüfen, ob Ihre Einkäufe ordnungsgemäß abgerechnet wurden.

Sie werden überrascht sein, dass Geschäfte oft Fehler machen und Ihnen Beträge in Rechnung stellen, die nicht korrekt sind. Denken Sie daran, dass Sie 30 Tage Zeit haben, bevor Sie in Zahlungsverzug geraten, also müssen Sie wachsam sein.

2. Pünktlich zahlen

Sie können sich gar nicht vorstellen, welche negativen Auswirkungen es hat, wenn Sie viele Rechnungen haben, vor allem, wenn Sie Kreditkarten benutzen. Studien zeigen, dass Rechnungen, die mehr als 30 Tage alt sind, sich auf Ihre Kreditwürdigkeit auswirken und die Banken erkennen, dass Sie Ihre Finanzen nicht richtig verwalten.

Tatsächlich gilt das Zahlungsverhalten als wichtigster Indikator für die Kreditwürdigkeit, und zwar so sehr, dass verspätete Zahlungen ab dem Fälligkeitsdatum bis zu sieben Jahre lang in Ihrem Bericht erscheinen können.

Konzentrieren Sie sich darauf, und der Kredit wird an Ihre Tür klopfen.

3. Kreditbelastung unter 30 %.

Drittens ist die Kreditbelastung der zweite Faktor, der bei der Erstellung eines Kredit Scores berücksichtigt wird.

Diese Kennzahl erklärt das Verhältnis zwischen Ihrem verfügbaren revolvierenden Kredit und Ihrem Kreditsaldo. Wichtig ist hier, dass Sie weniger als 30 % des Ihnen von der Bank gewährten Kredits in Anspruch nehmen, vor allem, wenn Sie sich in den ersten Tagen nach Erhalt des Geldes befinden.

In diesem Fall zeigen Sie der Bank, dass Sie das Geld brauchen, um andere tägliche Verpflichtungen zu erfüllen.

4. Hüten Sie sich vor Konkursen

Ein Konkurs ist eine der schlimmsten finanziellen Situationen, in die ein Mensch geraten kann. Wir definieren sie als die Unmöglichkeit eines Menschen, alle von ihm eingegangenen Verpflichtungen zu erfüllen.

Dies beeinträchtigt nicht nur die Kreditwürdigkeit, sondern auch das Selbstwertgefühl. Das Schlimmste ist jedoch, dass die Banken dies zur Kenntnis nehmen und es sehr unwahrscheinlich ist, dass sie Ihnen für lange Zeit Geld leihen werden. Es gibt eine Lösung, aber Sie müssen Ihre finanziellen Gewohnheiten ändern, um aus diesem Problem herauszukommen.

5. Ständige monatliche Belastung

Alte Kreditkarten geraten mit der Zeit oft in Vergessenheit. Wenn Sie eine haben, sollten Sie sie jedes Mal aufladen, um zu zeigen, dass sie aktiv ist und dass Sie nur einen geringen Teil des von der Bank gewährten Kredits in Anspruch nehmen.

Auf diese Weise wird die Bank verstehen, dass Sie den Kredit nutzen und dass Sie einen geringen Prozentsatz des verfügbaren Kapitals behalten, was sich in einer besseren Kreditgeschichte niederschlägt.

6. Gesicherte Kreditkarten

Wenn Sie eine niedrige Kreditwürdigkeit haben, ist es sehr wahrscheinlich, dass Sie keinen Zugang zu einer Kreditkarte haben werden. Aber es ist noch nicht alles verloren: Es gibt gesicherte Kreditkarten.

Sie unterscheiden sich von herkömmlichen Kreditkarten, weil sie eine anfängliche Anzahlung erfordern, damit die Bank Ihnen einen Kreditrahmen einräumt. Dieser Kreditrahmen entspricht in der Regel dem von Ihnen eingezahlten Betrag und wird von den Banken im Falle eines Zahlungsausfalls als Sicherheit verwendet.

Vorteile der Kreditwürdigkeitsprüfung

Die Kreditwürdigkeitsprüfung bietet viele Vorteile. Einige von ihnen sind:

1. Weniger Zeit

Der erste Punkt, über den wir sprechen müssen, ist Zeit, die viel mehr wert ist als Gold.

Mit der Kreditwürdigkeitsprüfung ist es nicht mehr notwendig, viele Stunden mit der Analyse eines Kunden zu verbringen, da Algorithmen und künstliche Intelligenz die harte Arbeit für Sie übernehmen.

Vergessen Sie es, große Berechnungen anzustellen, um festzustellen, ob der Kunde der Richtige ist, um mit ihm Geschäfte zu machen. Überlassen Sie das alles den Plattformen und widmen Sie Ihre Zeit wichtigeren Tätigkeiten.

2. Objektivität zu jeder Zeit

Es lässt sich nicht leugnen, dass Technologie zu 100 % cool ist, etwas, das viel mehr Vorteile bringt, als es den Anschein hat.

Es spielt keine Rolle, ob Sie den Kunden mögen oder mit seiner aktuellen Situation sympathisieren, das System recherchiert anhand von Zahlen und stellt fest, ob er ein potenzieller Kandidat ist.

3. Schutz des Vermögens

Der Schutz von Vermögenswerten ist ein Ziel, das alle Unternehmen im Auge behalten müssen, um den langfristigen Betrieb sicherzustellen.

Stellen Sie sich die Zukunft einer Bank vor, die sich darauf konzentriert, ihr Geld an Personen zu verleihen, die nicht ausreichend kreditwürdig sind. Es ist sehr wahrscheinlich, dass sie in kurzer Zeit bankrott gehen wird.

Nun, es ist an der Zeit, Kreditscoring einzusetzen, um dies zu verhindern.

Zweifellos wird dieses Instrument von vielen Menschen mit Misstrauen betrachtet, aber in Wahrheit ist es eine Alternative, die das Vermögen einer Bank schützt. Es ist an der Zeit, unsere Finanzen ernst zu nehmen und die Banken als Verbündete und nicht als Feinde zu betrachten.

Mit diesen Informationen zur Kreditwürdigkeitsprüfung sind Sie bereit, alle Ziele zu erreichen, die Sie sich gesetzt haben. Was sagen Sie dazu? Wir lesen Sie.