¿Bucas algo en concreto?

TAMBIÉN PUEDES BUSCAR EN NUESTRAS CATEGORÍAS

¿Has pensado en mudarte y no sabes cómo financiar tu nueva propiedad? ¿Los préstamos son atractivos, pero no te convencen del todo?

Hoy te queremos hablar de un modo de préstamos puente, que puede ser tu oportunidad para adquirir el nuevo inmueble de tu oficina o vivienda, sin tener que vender antes.

¿Qué es un préstamo puente?

Las entidades financieras suelen ofrecer diferentes tipos de préstamos, por lo general, ajustados a las necesidades de sus clientes. Uno de ellos es el popular préstamo puente, el cual se ofrece como un préstamo de financiación inmediato.

Su principal diferencia con otros tipos de préstamos es que se considera de carácter temporal hasta el momento en que se formaliza el segundo préstamo definitivo, pero como todos, tiene ciertos requisitos.

Si quieres ser apto para solicitar un préstamo puente lo primero que tienes que asegurarle a la entidad financiera es que tienes un ingreso futuro para garantizar la devolución del préstamo. Sin él, ninguna entidad financiera te concederá la financiación.

¿Para qué te puede resultar útil un préstamo puente?

También se les conoce como hipotecas puente y es porque uno de sus objetivos principales es dar liquidez inmediata a clientes que buscan realizar grandes inversiones, sin tener que vender bienes materiales.

Es frecuente ver que los clientes de las entidades financieras que solicitan una hipoteca puente lo hacen con la finalidad de adquirir una vivienda, por dar un ejemplo visto con frecuencia.

Además, la buena parte de las entidades financieras que ofrecen estos tipos de servicios de financiación ofrecen un tiempo pago de dos a cinco años, lo que da un tiempo considerable para no malvender alguna propiedad y poder adquirir una propia.

¿Cuál es la diferencia de un préstamo puente con uno tradicional?

A diferencia de los otros, este tipo de préstamos suelen terminar integrados en la hipoteca de la vivienda que ha adquirido el cliente. Así es como facilita todo el proceso al deudor ya que no está en la obligación de pagar una cuota normal, donde se amortizan los intereses más capital como en un préstamo personal.

De hecho, una de sus principales ventajas es que el préstamo puente puede pagarse aún teniendo una creencia de capital, es decir, no se amortiza capital y solo se pagan los intereses, o a través de una cuota especial reducida.

En otras palabras, la cuota final a pagar es inferior a la que se termina abonando al suscribir la hipoteca, pero es porque corresponde a los intereses.

Es por ello que quienes suelen solicitar este tipo de préstamos optan por pagar solo los intereses y el capital lo devuelven solo cuando se ha vendido la casa y realizado la hipoteca.

Usos del préstamo puente

Ahora que podemos entender qué es y cuál es uno de los usos más frecuentes, ¿qué te parece si le damos un vistazo a los momentos en que podrías utilizarlo? Si bien mencionaremos los casos más populares, hay más:

Empresario: las compañías suelen recurrir al préstamo puente si requieren financiación inmediata para cambiar la ubicación de sus instalaciones para mejorar sus ingresos, pero no tienen capital para afrontar dicho gasto. Es un cambio de una instalación por otra, sin tener que, como dijimos antes, malvender su propiedad actual.

Particular: aunque este préstamo es más habitual en las empresas, también pueden utilizarlos los particulares, pero como dijimos antes, con el fin de adquirir una vivienda. Y es que son la mejor forma de adquirir un nuevo piso sin tener que vender al actual de inmediato, de ahí su nombre de hipoteca puente.

Si bien es cierto que también puedes hacerlo para financiar un nuevo equipo de trabajo, sobre todo en grandes compañías, hay que reconocer que el préstamo puente es una de las mejores formas de adquirir una nueva propiedad sin tener demasiados dolores de cabeza al tener que vender la actual.

Además, uno de los puntos más atractivos es que este préstamo se puede integrar como uno en la hipoteca de la nueva vivienda que se tiene planeado adquirir, mientras que el préstamo se destina a finalizar el pago del nuevo inmueble.

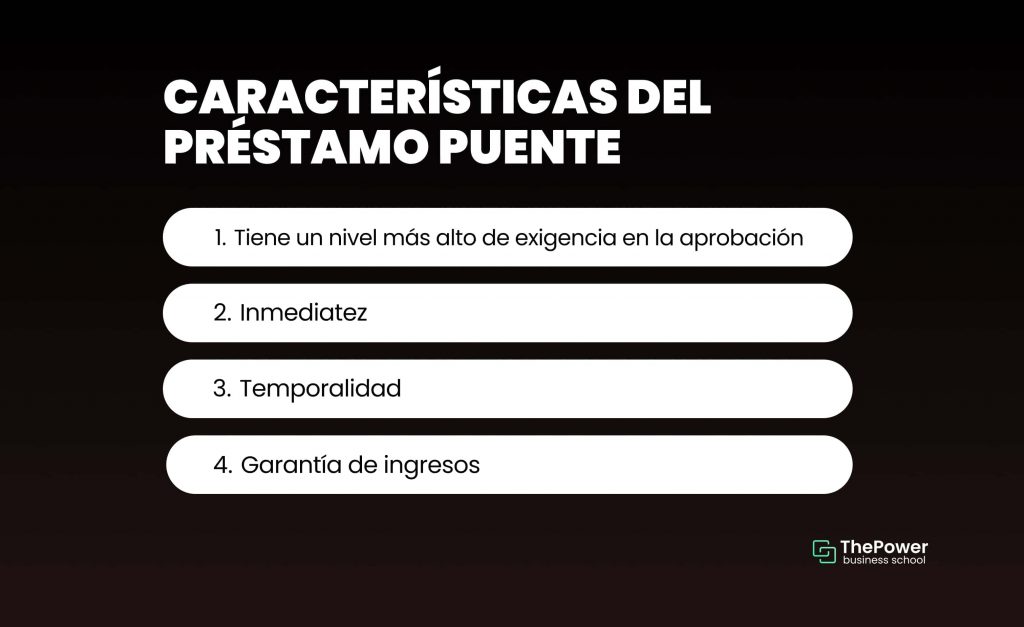

Características del préstamo puente

Ya va siendo hora de entender cuáles son las características de este tipo de préstamos, para que al momento de adquirir uno, sepa que estás cubierto en todos los sentidos por la entidad financiera y, además, está cumpliendo con todos los aspectos mínimos necesarios para considerar dicho préstamo como puente.

Plazo: tiene un nivel más alto de exigencia en la aprobación, ya que el prestatario tiene que vender su inmueble en el tiempo establecido, o de lo contrario la entidad bancaria tendrá que solicitar la devolución inicial más intereses.

Inmediatez: ya que se tiene una urgencia de liquidez por parte del prestamista, se tiene que facilitar el préstamo en el instante en que se solicita, lo que le permite adquirir un nuevo inmueble sin tener que vender el actual de forma precipitada.

Temporalidad: los plazos de pagos suelen rondar entre los dos a cinco años como tiempo máximo de pago, aunque pueden variar según la entidad bancaria y/o financiera que haga el préstamo.

Garantía de ingresos: el préstamo es asumir un riesgo por parte del prestamista, ya que la entidad bancaria no concede ningún tipo de préstamo si no tiene a la mano el historial crediticio del cliente para evaluar su capacidad de devolución a futuro con los ingresos económicos.

¿Qué ventajas ofrece el préstamo puente?

Hasta ahora hemos hablado de su principal ventaja, que es ofrecerle al prestatario una forma de hipotecar su inmueble y adquirir uno nuevo sin tener que malvender su propiedad actual, pero ofrece otras ventajas además de esta:

1.Negociación de la cuota

Una de las mejores ventajas es que al momento de comenzar la devolución del préstamo tienes diferentes modalidades para regresar el pago. Esto permite que puedas solicitar el préstamo puente, abonar la cuota con una carencia de capital, pagando solo los intereses.

Sin embargo, también puedes elegir pagar una mensualidad inferior, a través de un abono menor al que pagarás más adelante. Además, gran parte de la cuota puede estar dirigida para cubrir los intereses del préstamo.

Otra opción es elegir un pago mensual normal, donde como deudor, amortizas tanto el capital de la deuda, como de los intereses que este produce.

2.Mayor comodidad

Buscar la comodidad siempre es importante y esto es el mayor atractivo de este préstamo. Ya sea que lo uses para financiar la nueva sede de tu local, adquirir una nueva vivienda o adquirir nuevos equipos de trabajo, te permite hacerlo sin tener que vender de primera mano.

En pocas palabras, puedes adquirir los nuevos inmuebles o equipos de trabajo, para más adelante y con un mayor margen de tiempo, vender por precios los bienes anteriores, lo que te permitirá tener una recuperación de la inversión inicial.

Inconvenientes del préstamo puente

Vamos, que no todo puede ser bueno con el tema de los préstamos y es aquí cuando tenemos que advertirte de los inconvenientes y sus desventajas.

1.El mercado inmobiliario

Sí, cuando miras por primera vez el plazo para vender el inmueble o los bienes materiales, quizá te confíes un poco, pero en el caso del mercado inmobiliario todo puede ocurrir. Si tienes de 2 a 5 años para vender tu piso, puede que sea suficiente, pero una crisis en el mercado inmobiliario puede hacerlo mucho más difícil.

2.Préstamos a dos plazos

Esto nos lleva al siguiente punto. Las entidades financieras dan un tiempo prudente para vender la propiedad inicial y, cuando se concreta la venta, es que se aprueba la segunda etapa del préstamo puente.

Supongamos que no lograste vender el inmueble en el periodo establecido, ¿qué ocurre’ La entidad está en la obligación de solicitar la devolución total del préstamos, más los intereses, lo que significa un riesgo de hipotecas fijas, variables y/o mixtas nada atractivas.

3.Préstamo de mayores requisitos

Se considera como uno de los préstamos financieros de mayor riesgo para las empresas y/o empresas en comparación a los otros, puesto que los requisitos que solicitan para la concesión del mismo son muchos más exigentes.

En consecuencia, es habitual ver que las entidades prestamistas exigen una capacidad de solvencia para cumplir con todas las obligaciones que este tipo de préstamos da a los prestatarios a largo plazo.

¿Qué opciones hay para pagar un crédito puente?

A diferencias de una hipoteca o un préstamo personal, donde solo hay un modo de pagar, que es a través del abono del capital principal más los intereses durante el tiempo establecido, el préstamos puente ofrece 3 opciones para pagar:

Cuota con carencia de capital: aquí solo te centras en el pago del interés del préstamo, ya que no amortizas el capital pendiente de la devolución.

Cuota especial reducida: tienes que abonar una cuota menor a la que se establecerá cuando se venda la vivienda actual, por lo que la cuota aportada mensualmente está destinada al pago de intereses.

Cuota normal: es la cuota habitual para este tipo de préstamos, donde amortizas capital más intereses.

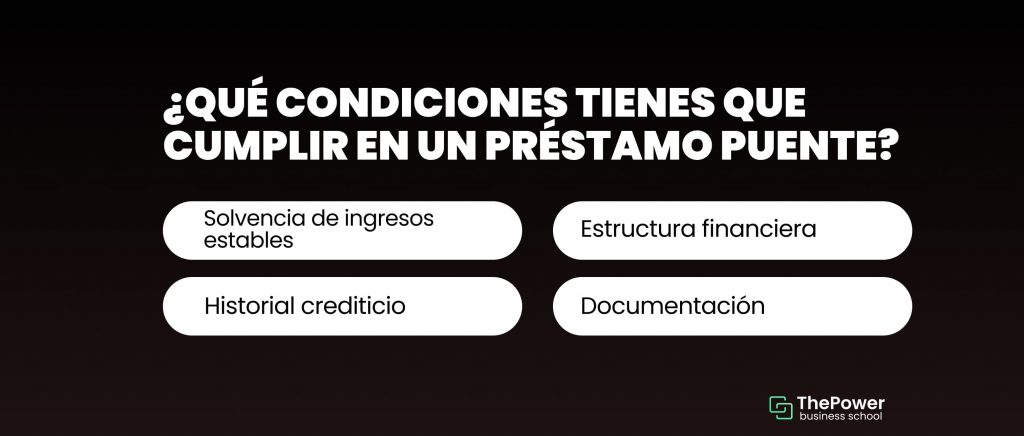

¿Qué condiciones tienes que cumplir en un préstamo puente?

No todos los prestamistas tienen las mismas condiciones, ya que estos pueden variar según diferentes circunstancias, por lo que tendría que ver los términos del prestamista antes de acceder.

No obstante, hay algunas características similares en todos los préstamos puentes, ¿te parece si le damos un vistazo?

Solvencia de ingresos estables: como hemos dicho antes, si solicitas un préstamo puente tienes que ser capaz a ojos de la entidad financiera de devolverlo y esto solo es posible si demuestras que tienes ingresos estables y superiores a las obligaciones de pago que adquieres.

Historial crediticio: un buen historial crediticio es un aval a los ojos de la entidad financiera de que estás al día o que has pagado todas tus cuentas en los plazos establecidos (si has pedido préstamos antes).

Estructura financiera: para una empresa que quiere solicitar un préstamo puente, contar con una estructura financiera definida, establecida y sólida es clave para tener la aprobación del préstamo.

Documentación: parece un poco evidente, pero entregar las carpetas con información financiera, técnica y jurídica para una asesoría te ayudarán a saber si eres apto para este tipo de financiamiento.

¿Cuándo es apropiado solicitar un préstamo puente?

Sí, tienes unos excelentes beneficios y márgenes de maniobra, pero los riesgos que asumes con este tipo de préstamo al tener requisitos tan estrictos hace que sea más viable evaluar otras opciones antes de solicitar este tipo de financiamiento.

No obstante, una hipoteca puente puede ser la solución que se necesita para adquirir una nueva propiedad.

Veamos un ejemplo, has querido vender tu casa porque quieres mudarte a otra ciudad por tema laboral, pero has tenido problemas para venderla. En tan solo 2 semanas puedes obtener el préstamo y tener el dinero para cerrar la compra de una nueva propiedad para mudarte.

En poco tiempo, tendrías una vivienda y tendrías un margen mayor para vender tu propiedad anterior. Además, te pueden ayudar a asegurar una vivienda si no tienes una contingencia financiera.

En el caso de las empresas, el mejor momento para pedir este tipo de préstamos es cuando hay un crecimiento financiero notable, lo que te permitiría, en teoría, cumplir con uno de los requisitos, que es tener ingresos superiores a las obligaciones adquiridas.

Así que con esto en mente, podrías considerar pedir tu hipoteca puente en las próximas semanas, pero no te olvides de contarnos para qué tipo de uso sería tu préstamo puente.

Con su sistema flexible de bases de datos, notas y tableros, te permitirá gestionar tus actividades diarias de manera eficiente y estructurada. No dejes que el desorden frene tu éxito. ¡Descubre cómo Notion puede ayudarte a tomar el control de tu tiempo y aumentar tu productividad!

VER ARTÍCULO

La creación de Facebook se remonta al año 2004. Descubre la historia completa detrás de la red social que trajo un cambio radical al mundo entero.

VER ARTÍCULO

¿Sabes cuánto vale tu empresa? Descubre cómo calcular el valor de tu negocio y los diferentes métodos de valoración de empresas.

VER ARTÍCULO

Hemos querido echarte una mano y preparar una lista de los mejores periódicos digitales de España y los debes seguir sí o sí. Entra ya

VER ARTÍCULO

La digitalización ha dado lugar a grandes cambios en el mercado laboral. Uno de ellos: las profesiones más demandadas por las empresas.

VER ARTÍCULO

Descubre a la Generación Millennial, descendientes de los baby boomers. Edades 27-42. Conoce su impacto y características. ¡Explora ahora!

VER ARTÍCULO